Een praktische handleiding voor de aangifte van een buitenlands onroerend goed

Begin 2021 verschenen vele publicaties in de actualiteit over de nieuwe fiscale spelregels voor Belgische rijksinwoners met onroerende goederen in het buitenland. Nadat België reeds meermaals werd veroordeeld door het Europese Hof van Justitie wegens een discriminatoire behandeling tussen “in België” en” in het buitenland” gelegen onroerende goederen, heeft dit zijn weerslag gehad op de Belgische wetgeving. Deze aanpassing van het fiscaal regime van buitenlandse onroerende goederen bracht voor vele Belgische rijksinwoners een nieuwe fiscale rapporteringsverplichting met zich mee.

Beschikt u over een appartement, chalet, stuk grond, villa, … in het buitenland? Dan is een éénmalige rapportering noodzakelijk opdat de fiscus hieraan een Belgisch kadastraal inkomen kan toekennen. In deze bijdrage verduidelijken wij op een praktische manier hoe deze aangifte van een buitenlands onroerend goed dient te worden ingevuld.

Even een opfrissing…

De fiscale behandeling van Belgisch en buitenlands vastgoed was, tot zeer recent, verschillend. Hieraan komt nu een einde. Aan de hand van een vragenlijst, verzamelt de fiscus de nodige inlichtingen om het kadastraal inkomen van uw buitenlands onroerend goed te kunnen bepalen. Het kadastraal inkomen stemt overeen met het netto-huurinkomen van het onroerend goed op 1 januari 1975. Dit nieuw kadastraal inkomen wordt dan vanaf aanslagjaar 2022 voor fiscale doeleinden gebruikt om de inkomsten van uw buitenlands onroerend goed te kunnen aangeven.

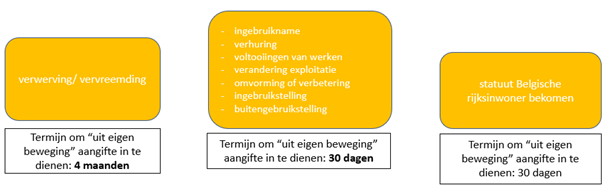

VoorbeeldU koopt een stuk grond aan waarop u een huis wenst te bouwen. U zal eerst een aangifte indienen binnen vier maanden na de verwerving van de grond en nadien moet u – bij voltooiing van de werkzaamheden wanneer u het goed in gebruikt neemt - nogmaals een aangifte indienen voor het gebouw binnen 30 dagen na ingebruikname.

Praktische handleiding

Graag verduidelijken wij op praktische wijze hoe u de meest voorkomende vakken van het aangifteformulier dient in te vullen.

Aandachtspunten:

- U dient dit formulier in te vullen indien u eigenaar of deelgenoot bent van een in het buitenland gelegen onroerend goed.

- Het maakt niet uit of u volledige eigenaar, mede-eigenaar of vruchtgebruiker bent.

- U heeft geen aangifteplicht indien u blote eigenaar bent.

- U dient het formulier individueel in te vullen dus per persoon (bv. per echtgeno(o)t(e)).

- U dient een formulier in te vullen per eigendom of per groep van onroerende goederen die bestaan uit één woon- of gebruikseenheid.

- De actuele verkoopwaarde is gebaseerd op de volle eigendom, ook al bent u bijvoorbeeld maar 1/3 eigenaar.

- Wanneer een vak niet op uw persoonlijke situatie van toepassing is, gaat u naar het volgende.

Algemene gegevens van het goed (vak 1 en 2)

In vak 1 geeft u eenvoudigweg aan om welk type goed het gaat: een huis, een villa, een appartement, een handelshuis, landbouwexploitatie, een terrein, …

Vervolgens beschrijft u in vak 2 de ligging door de adresgegevens in te vullen. U dient alle buitenlandse onroerende goederen aan te geven ongeacht of deze in de Europese Economische Ruimte bv. Spanje gelegen zijn, dan wel buiten de EER, bv. Zuid-Afrika. In bepaalde landen zoals Portugal kan het voorkomen dat er geen officieel adres beschikbaar is of het officieel adres verschilt van het straatadres. U kan dan in vak 2b het vrij adres invullen.

Situatie m.b.t. uw eigendomsrechten (vak 3)

In vak 3 moet u uw eigendomstitel vermelden. Op basis van een breuk moet u uw eigendomsrechten weergeven.

U moet een aangifte indienen wanneer u houder bent van een zakelijk recht op een buitenlands onroerend goed. Onder “zakelijk recht” valt het eigendomsrecht, het recht van erfpacht, het opstalrecht of het recht van vruchtgebruik maar ook elk ander buitenlands recht op een onroerend goed op basis waarvan u vruchten ontvangt als titularis.

Voorbeeld: Een vader heeft het vruchtgebruik van een buitenlands onroerend goed en zijn dochter de blote eigendom. Enkel de vader beschikt over een zakelijk recht dat aanleiding geeft tot de aangifteverplichting. Hij zal een aangifte moeten indienen met “1/1” in de rubriek ‘Deel van het zakelijk recht dat het genot van het goed toestaat’. Het vak ‘Deel van het zakelijk recht dat geen recht geeft op het genot van het goed’ moet niet worden ingevuld. De dochter hoeft geen aangifte in te dienen omdat zij slechts blote eigenaar is.

Elke aangifte is individueel en gaat dus uit van één persoon.

Voorbeeld: Bezit u het goed in onverdeeldheid met uw partner, dan moet u elk apart een aangifte indienen. U zal dan elk “1/2” moeten invullen bij ‘deel van het zakelijk recht dat het genot van het goed toestaat’. Hetzelfde geldt uiteraard voor de situaties wanneer u mede-eigenaar bent met familie of vrienden; dan zal u uw respectievelijk eigendomsaandeel in breukvorm moeten vermelden

Informatie over de waardebepaling (vak 4 t.e.m. 10)

U zal merken dat u afhankelijk van de aard van het goed bepaalde vragen wel of niet moet invullen. Dit komt omdat de berekeningswijze verschilt naargelang de aard van het goed.

Het kadastraal inkomen van een gebouwd onroerend goed kan op basis van verschillende methodes worden vastgesteld:

- De normale verkoopwaarde van het buitenlands onroerend goed op 1 januari 1975 is bekend (vak 8);

- De normale verkoopwaarde van een buitenlands onroerend goed op 1 januari 1975 is NIET bekend (vak 4, 6 en 7).

Vak 4 kan u invullen wanneer u de actuele verkoopwaarde kent van het onroerend goed. Deze actuele verkoopwaarde is de prijs in EUR die u onder normale omstandigheden zou kunnen verkrijgen indien u zou beslissen om over te gaan tot verkoop op moment van aangifte.

Heeft u bijvoorbeeld een onroerend goed in het Verenigd Koninkrijk of in Nederland? Dan zal u in de meeste gevallen vak 4 kunnen invullen gezien deze landen jaarlijks een actuele verkoopwaarde toekennen aan de in hun land gelegen onroerende goederen. Indien u nog maar recent een onroerend goed heeft aangekocht in het buitenland, kan u vak 4 ook eenvoudig invullen.

Wij benadrukken hierbij nog kort dat u de verkoopwaarde dient aan te geven alsof u de volle eigenaar bent. Dit wil zeggen dat indien de verkoopwaarde 500.000,00 euro bedraagt, en u voor 25% eigenaar bent, u nog altijd 500.000,00 euro dient aan te geven.

De fiscus past volgende methode toe: actuele normale verkoopwaarde/ correctiefactor x 5,3%.

Voorbeeld: Sam koopt een onroerend goed aan op 1 januari 2021 voor een aankoopprijs van €1.000.000. Het kadastraal inkomen is de volgende: (1.000.000/ 15,018 (correctiefactor voor 2021)) x 5,3 % = € 3.529,10.

Voor vak 5 vertrekken we vanuit de volgende hypothese: U besliste om aan de Spaanse Costa een stuk grond te kopen waarop u zelf uw droomcomplex wil bouwen. Hier moet u de opsplitsing maken tussen de initiële verwervingsprijs van de grond (exclusief kosten zoals notariskosten, registratiekosten...) en het kostenplaatje van de uitgevoerde werken (exclusief belastingen, bijvoorbeeld btw). Ook dient u de datum van aankoop en de datum van oplevering te vermelden.

Indien u een bebouwd goed heeft verworven dat u verder niet heeft gerenoveerd dient u in vak 6 de verwervingsprijs (exclusief kosten) en de datum van verwerving in te vullen. Deze verwervingsprijs kan de toenmalige aankoopprijs zijn, de waardering in de nalatenschap of schenking. Deze waarde zal worden herberekend naar 1975 (het zogenaamde referentietijdstip).

Heeft u wel gerenoveerd/verbouwingswerken uitgevoerd, dan dient u in vak 7 wederom de actuele normale verkoopwaarde aan te geven.

Om vak 8 te kunnen vervolledigen dient u te beschikken over de normale verkoopwaarde of het jaarlijks brutohuurinkomen van 1975. Dit is namelijk het jaar waarin de laatste schatting in België plaatsvond.

De fiscus zal de normale verkoopwaarde van het onroerend goed op 1 januari 1975 vermenigvuldigen met een factor van 5,3% om het kadastraal inkomen te bepalen.

Voorbeeld: Emma heeft een onroerend goed aangekocht op 1 januari 1975 voor een prijs van €300.000 (waarvan de huidige marktwaarde €3.000.000 bedraagt). Dit onroerend goed heeft een kadastraal inkomen van €15.900 (= €300.000 x 5,3 %).

Persoonlijke gegevens (vak 11 en 12)

Hierbij moet u tenslotte uw persoonlijke gegevens opnemen en het aangifteformulier ondertekenen.

De indiening kan op drie manieren:

- via gewone brief, gericht aan de Administratie Opmetingen en Waarderingen — Cel buitenlands KI, Koning Albert II-laan 33, bus 459, 1030 Brussel;

- per e-mail aan foreigncad@minfin.fed.be;

- via www.myminfin.be. Het kadastraal inkomen is dan in principe binnen de 48u beschikbaar bij “Mijn onroerende goederen in het buitenland” in de rubriek “Mijn onroerende gegevens raadplegen”.

U zal een kadastraal inkomen toegekend krijgen dat u vanaf aanslagjaar 2022 – afhankelijk van het gebruik van het goed - kan invullen in uw belastingaangifte. Merk op dat u – net zoals voor Belgisch onroerend goed - steeds het kadastraal inkomen moet invullen naargelang uw aandeel in de eigendom.

We eindigen graag nog met goed nieuws. In de meeste gevallen zal het kadastraal inkomen lager zijn dan de werkelijke huurwaarde of bijvoorbeeld het deel van de Nederlandse WOZ-waarde die in het verleden diende te worden aangegeven. Bijgevolg zal deze nieuwe methode van taxatie op basis van een toegekend kadastraal inkomen voordeliger zijn voor belastingplichtigen die hun buitenlands onroerend goed verhuren voor particulier gebruik of die het bestemmen voor eigen gebruik. De impact van uw buitenlandse onroerende inkomsten, die u als Belgische rijksinwoner dient aan te geven in uw aangifte personenbelasting om het progressief belastingtarief te kunnen bepalen van toepassing op uw in België belastbare inkomsten (het zogenaamde “progressievoorbehoud”), zal globaal gezien kleiner zijn. De inkomsten van deze buitenlandse onroerende goederen zelf worden, afhankelijk van het als dan niet bestaan van een dubbelbelastingverdrag met het land waar het onroerend goed gelegen is, geheel of gedeeltelijk vrijgesteld van Belgische personenbelasting.

Meer info: ey.com